摘要:最新折旧年限规定详解,提供详细步骤指南。根据最新政策,资产折旧年限有所调整,影响企业财务核算和资产管理。本文旨在帮助读者了解最新折旧年限规定,包括具体步骤和注意事项,以便企业正确进行资产折旧计算,合理评估资产价值,优化财务管理。

导读

本文将引导您了解折旧年限的最新规定,并教您如何完成相关任务,本指南适合初学者和进阶用户阅读。

了解折旧年限的最新规定

1、固定资产分类:根据最新财税政策,固定资产需按其性质进行分类,包括房屋、机器设备、电子设备、运输工具等,不同类别的资产,其折旧年限有所不同。

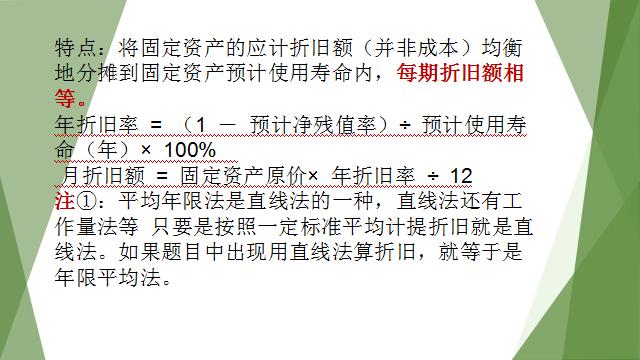

2、折旧方法:最新的折旧方法包括直线法、加速折旧法等,企业可根据资产性质、使用情况等因素选择合适的折旧方法。

3、折旧年限:最新规定对各类资产的折旧年限进行了调整,房屋的折旧年限可能从过去的20年调整为30年,电子设备的折旧年限从5年调整为7年等,具体折旧年限请参考最新的财税政策文件。

准备所需资料

1、资产清单:整理企业的资产清单,包括各类固定资产的名称、数量、购置日期、原值等信息。

2、财务报表:收集企业的财务报表,如资产负债表、利润表等,以便计算折旧和更新财务报表。

3、税务登记证:准备好企业的税务登记证,以便查询和核对税务信息。

计算折旧

1、确定资产类别:根据资产清单,确定各类资产的类别,以便查找对应的折旧年限和折旧方法。

2、计算折旧额:根据选定的折旧方法和资产原值,计算各年度的折旧额,采用直线法时,年折旧额 = (资产原值 - 预计净残值)/ 预计使用年限。

3、更新财务报表:将计算出的各年度折旧额反映到财务报表中,以更新资产价值。

申请税务审批(如适用)

1、提交申请:将整理好的资产清单、计算出的折旧额及其他相关资料提交给税务部门,申请审批。

2、等待审批:税务部门将对提交的资料进行审核,确认无误后给予审批。

3、注意事项:在申请过程中,需确保提交的资料真实、准确、完整,如遇到疑问或问题,及时与税务部门沟通。

实施与监控

1、执行折旧政策:根据最新规定和审批结果,实施企业的折旧政策,确保资产价值的准确反映。

2、定期审查:定期对折旧政策进行审查,确保其有效性、合规性。

3、监控资产状况:密切关注资产的使用状况,及时维护和管理,以延长资产的使用寿命。

常见问题解答

1、折旧年限的调整对企业有何影响?

答:折旧年限的调整会影响企业的资产价值、利润和税务负担,延长折旧年限会降低资产减值速度,提高利润和税务负担;缩短折旧年限则相反。

2、如何选择合适的折旧方法?

答:企业可根据资产性质、使用情况、财务管理需求等因素选择合适的折旧方法,直线法简单易行,加速折旧法有助于减轻初期税务负担。

3、如何确保折旧政策的合规性?

答:企业应密切关注最新的财税政策文件,确保折旧政策符合法规要求;定期审查折旧政策执行情况,确保其有效性。

通过遵循本指南的步骤,您将能够顺利完成折旧年限的调整和折旧政策的执行,如有任何疑问或问题,请及时向专业人士咨询。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号