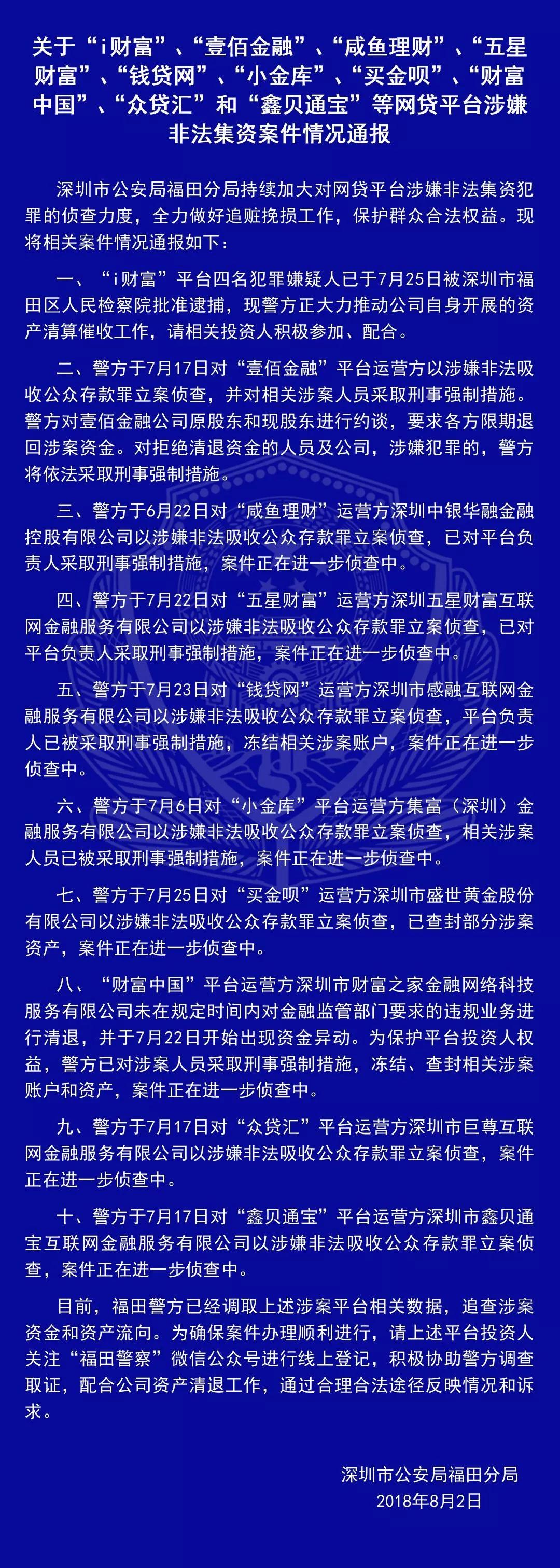

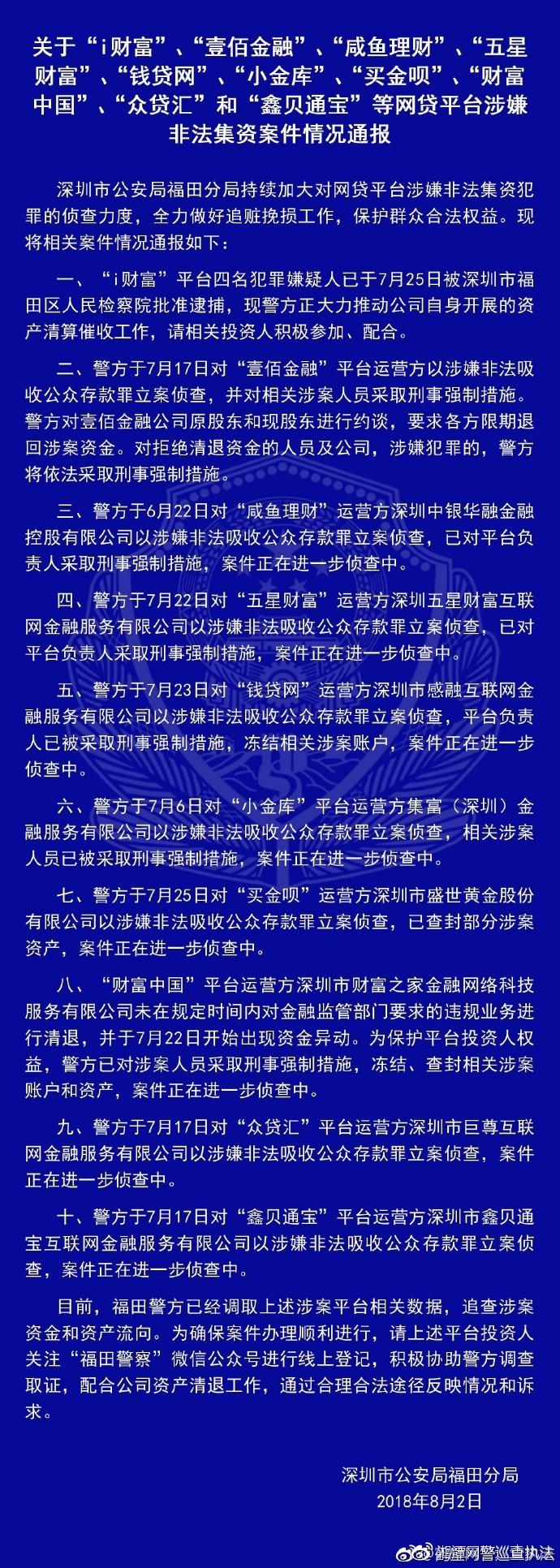

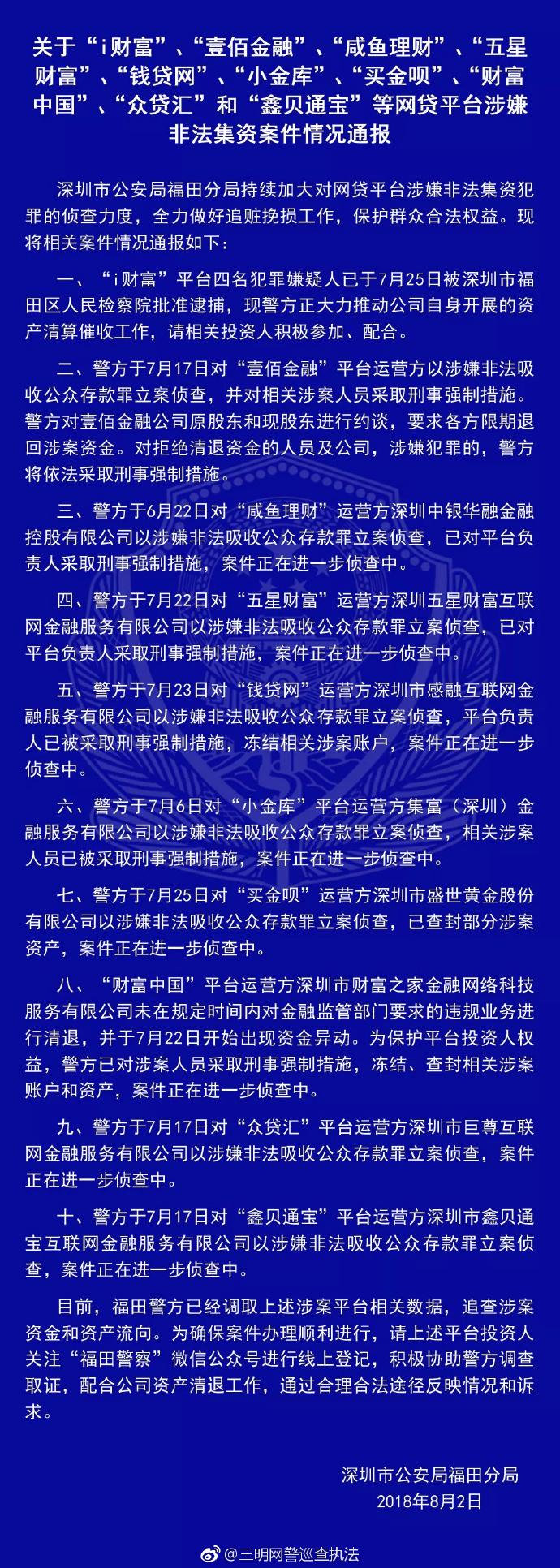

摘要:关于买金呗的最新案情,涉及一系列金融交易和争议。目前,案件正在深入调查中,涉及人员、资金流动及相关证据等细节逐渐浮出水面。据初步报道,买金呗的运营模式、交易行为等方面存在争议,引发了监管机构的关注。目前,案件的具体细节和进展尚待进一步公布和确认。对于买金呗最新案情的论述,各方观点不一,需等待司法部门公布最终处理结果。

随着互联网金融的迅猛崛起,新兴金融业态如雨后春笋般涌现。“买金呗”一度成为公众关注的焦点,其最新案情更是引起了社会各界的广泛关注,本文旨在从不同角度深入探讨这一案情,并阐述个人的观点。

正反方观点分析

(一)正方观点:买金呗是金融创新的体现,有利于经济发展

1、促进金融市场多元化发展:买金呗作为新兴的互联网金融模式,丰富了金融市场的产品和服务,满足了不同消费者的金融需求,为金融市场注入了新的活力。

2、提高资金利用效率:买金呗以其便捷、灵活的特点吸引了大量用户,特别是在个人理财和小微企业融资方面,它发挥了重要作用,提高了社会资金的流转速度和利用效率。

3、推动普惠金融发展:买金呗降低了金融服务的门槛,让更多人享受到金融服务,为实现普惠金融的目标做出了积极贡献。

(二)反方观点:买金呗存在风险,监管亟待加强

1、潜在信用风险:买金呗的交易模式涉及大量的个人借贷,若缺乏有效的风险控制措施,可能出现违约风险,影响投资者的利益。

2、信息安全风险:互联网金融的信息安全问题不容忽视,买金呗在运营过程中涉及大量用户信息,一旦信息泄露,后果不堪设想。

3、监管缺失风险:由于买金呗属于新兴金融业态,目前的监管体系尚不完善,可能存在监管空白和漏洞,容易滋生非法金融活动。

个人立场及理由

本人认为,买金呗作为互联网金融的一种模式,其出现和发展具有合理性和积极意义,在肯定其创新性和便利性的同时,也要正视其存在的风险和问题,针对买金呗的最新案情,我们应从以下几个方面着手处理:

1、加强监管:政府部门应加强对买金呗等互联网金融平台的监管,制定完善的法规和政策,规范市场秩序,防范金融风险。

2、强化风险管理:买金呗平台自身应建立完善的风险管理体系,加强信用评估和风险管理,确保资金安全和信息安全。

3、提高公众风险意识:加强金融知识普及教育,提高公众对互联网金融的风险意识和识别能力,引导理性投资。

4、推动行业自律:鼓励买金呗行业加强自律,建立健全行业规范,共同维护市场秩序和推动行业健康发展。

买金呗作为互联网金融的新兴模式,其发展和监管是一个复杂而敏感的问题,我们应该在肯定其创新性和便利性的同时,正视其存在的风险和问题,通过加强监管、强化风险管理、提高公众风险意识和推动行业自律等措施,促进买金呗行业的健康发展,为经济发展和社会进步做出积极贡献,也呼吁各方共同努力,推动互联网金融行业的规范发展,为实体经济提供更多支持和服务,实现金融与科技的深度融合,促进经济社会的持续繁荣与进步。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号